みなさんこんにちは😊

SHOWです!

タイトルにある通り、「7140 ペットゴー」を新規で購入しました。

このブログは私個人が後に見返すため、自己満足で書いているブログですので、この記事を見て投資してみようとかはお勧めしません。投資はあくまで自己責任でお願いします。

ペットゴーの企業説明は以下の通りです。

ペット商品のEコマース会社。「ペットの健康寿命最大化、QOL向上」をミッションに、犬猫向けのペットヘルスケア商品/D2Cブランド「ベッツワン」(動物用医薬品、食事療法食、サプリメント)を販売。犬猫に関するペットデータ(疾患、犬猫種、年齢、性別など)に基づいたペットヘルスケア製品の企画開発と販売。販売商品は動物用医薬品(ノミ・マダニ駆除薬、目薬、皮膚薬、外耳炎薬、胃腸薬)、食事療法食(疾病対応)、ペットヘルスケア商品(総合栄養食、サプリメント、ケア用品)。事業販売スキームはマルチコマース販売(自社オンラインサイト「petgo(ペットゴー)」、他社オンラインモール、ホームセンター卸)、サブスクコマース(定期購入)販売、D2Cブランド「ベッツワン」シリーズによる販売。2020年D2Cブランド「ベッツワン」シリーズを発売。

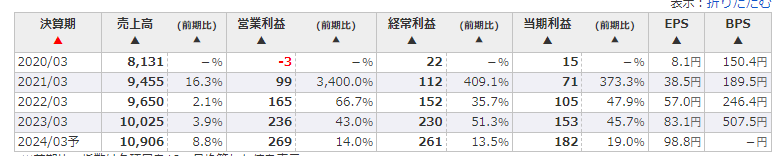

ペットゴー企業概要(「マネックス銘柄スカウター」より引用)

投資理由

投資理由は以下の四点です。

- 純利益を確実に上昇させていること(粗利率の上昇)

- 値上げができる製品力を備えていること

- ペット市場の近年のトレンドにマッチしている点

- 円高メリット銘柄であること

純利益を確実に上昇させていること(粗利率の上昇)

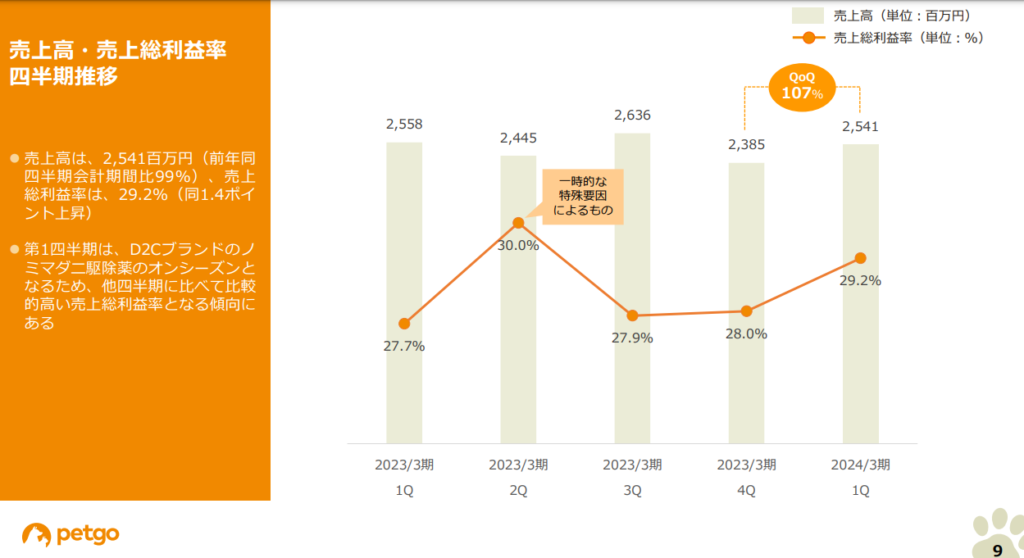

ペットゴーは、売上高の上昇は少ないですが、当期純利益はYoYで大きな成長を遂げています。

ペットゴーは、Eコマースで製品を販売し、売上高の上昇に伴う販管費等の上昇を抑えている点、他社のECサイトから利益率の高い自社ECサイトやサブスク型に顧客を促すビジネスモデルを持っています。

この結果、粗利率の改善が実現でき、当期純利益の増加を増加する要因になっていると考えます。

私は主にPERで購入するかどうかを判断していますので、EPSが上昇する要因である純利益の上昇を高く評価しています。

ペットゴーの純利益率はまだ2%程度であり、他社のECサイトから自社へのECサイトへの転換(2024年1Q時点で自社ECサイト売上比率34%)、サブスクでの提供率(2024年1Q時点で自社ECサイトの56%がサブスクでの提供)はまだ上昇の余地があります。

自社ECサイト比率、サブスク比率を上昇させることで、粗利率のさらなる上昇も実現できます。

株価の話でいうと、例えば純利益率が3%になるだけでEPSが1.5倍、株価も1.5倍が実現できるため、粗利率の改善を図るこのビジネスモデルは強いと判断し、投資に至りました。

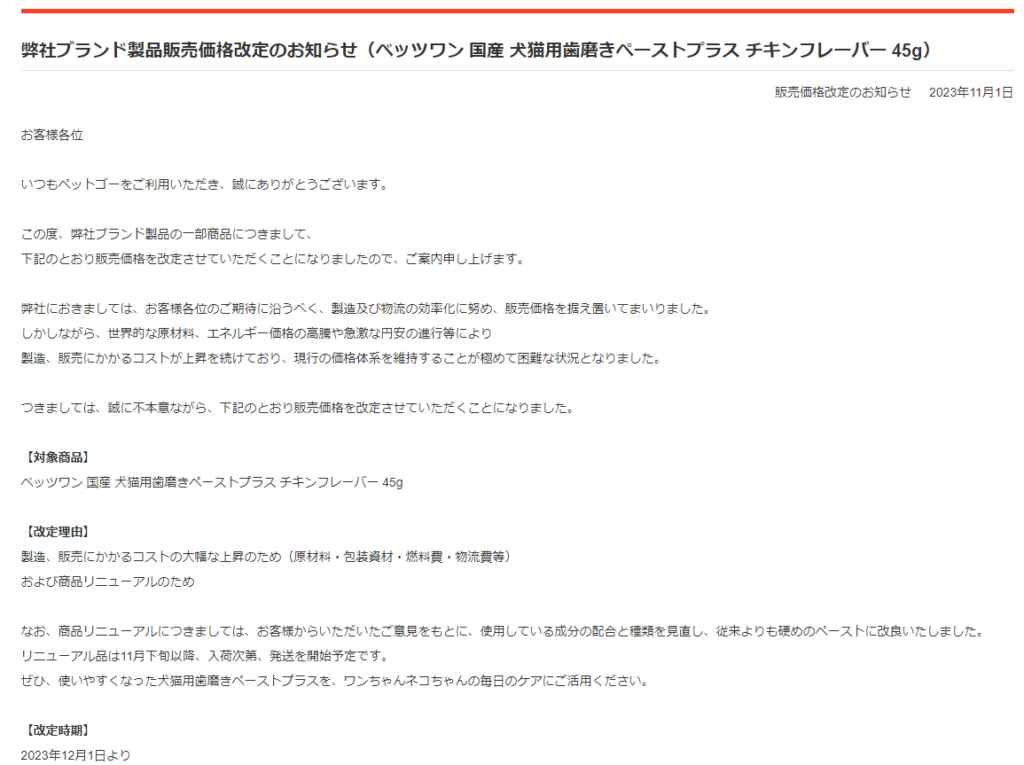

値上げができる製品力を備えていること

ペットゴーは、製品売り上げの多くを海外企業によるナショナルブランドが占めておりますが、これらの商品は大きな市場シェアを有しており、これらの製品を適切に値上げすることによって、営業利益率の上昇を実現しています。

また、ペットゴーは自社開発のD2Cブランド(ベッツワン)も有しています。

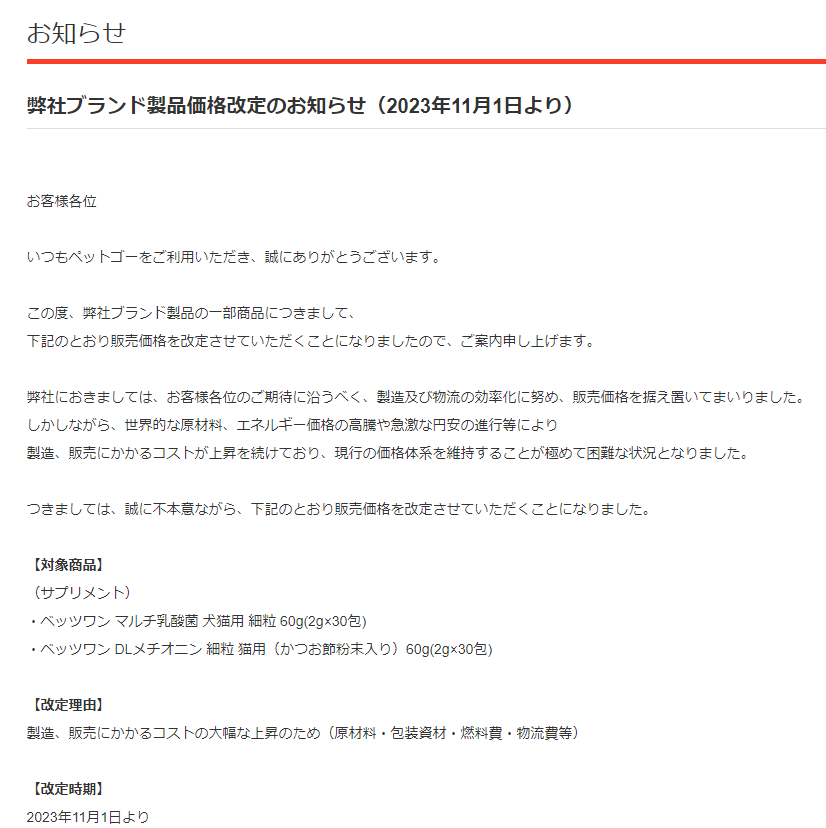

これら製品群は、円安の進行や原材料価格の上昇もありますが、2023年の5月に4割近くの値上げ、さらに2023年の11月1日、12月1日にもそれぞれ値上げを実施します。

一年間に何回も値上げができるほどの製品力を備えていることを私は評価しました。

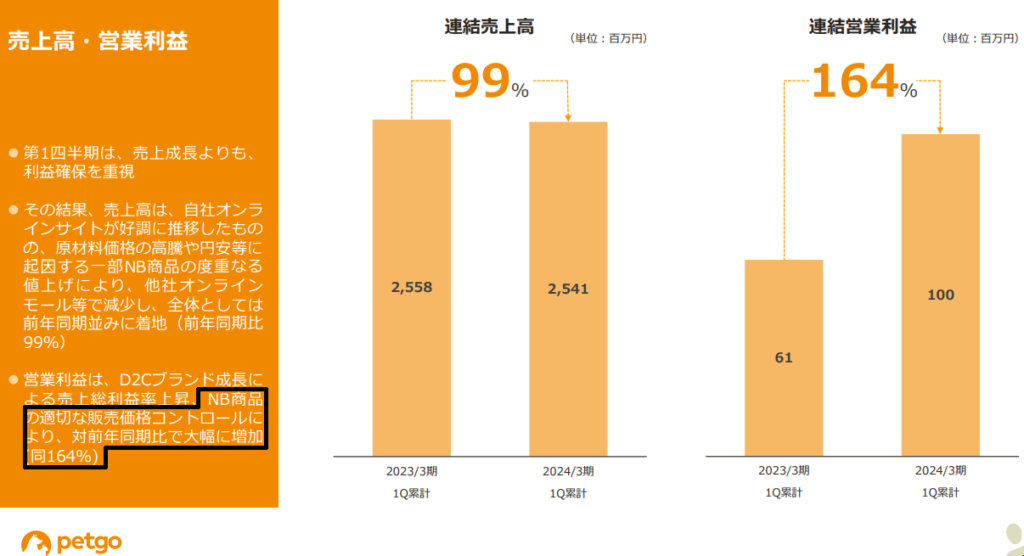

また、1Qの資料には、「売上成長よりも利益確保を重視」との文言がありますが、D2Cブランドの価格改定もこの一環であり、利益確保のカタリスト足りえると考えたため、投資しています。

ペット市場の近年のトレンドにマッチしている点

ペット業界においては、犬の飼育数が減少傾向、ネコの飼育数は増加傾向であるが、1年以内の新規飼育者数の飼育頭数はコロナ期前に比べて増加傾向であります。

また、PEDGEの「ペット産業の動向~市場規模、競争環境、主要プレイヤー」では、近年のペット環境のキーワードを以下のように記してあります。

近年のペット飼育状況は、「室内飼育化」「小型犬化」「高齢化」「肥満化」がキーワードとなっている。ペットの高齢化が進むにつれて、飼い主のペットに対する健康管理意識が高まりつつある。そのため、低価格帯商品が支持される一方で、味や栄養にこだわったフードや年齢に合わせたフードなど、単価の高い新製品が注目されるようになった。ペット産業で最近よく聞くのが療法食という高齢ペット向けの専用商材である。

PEDGE「ペット産業の動向~市場規模、競争環境、主要プレイヤー」より引用

また、ペットの小型化と室内飼育率の上昇は、トイレシートなどの主に室内で使用するケア用品の需要拡大に寄与している。ペットケア用品市場でも、匂いの残らない猫砂やペットシャンプーなどの高付加価値化が進行し、販売額が拡大している。もともとペット専業ではない企業が、ペット業界に商機を見出して参入するケースも見受けられる。

これらは、ペットゴーの事業分野である「動物用医薬品(ノミ・マダニ駆除薬、目薬、皮膚薬、外耳炎薬、胃腸薬)、食事療法食(疾病対応)、ペットヘルスケア商品」にマッチしています。

ペットを家族の一員として考えられるようになった今、多少高くともペットの健康維持を促進するための商品は今後も売れ続けると考えられますし、利益面という観点からもよいと考えました。

さらに、これらペット医療市場、ペットヘルスケア市場は若干ではありますがグロースしている一方で、どんなに景気が悪くとも買わなくてはならないディフェンシブ銘柄としての側面も持っていると判断しました。

このように、「安定したペット市場」、「食事療法食など、近年のトレンドにマッチした製品群」、「ディフェンシブ銘柄としての側面」これらを評価し、投資に至りました。

円高メリット銘柄であること

前章などで、ペットゴーの製品売り上げの多くを海外企業によるナショナルブランドが占めていると述べました。

また、自社のD2Cブランドも原材料を海外から購入しています。

このように製品の大部分を輸入に頼っており、円高メリット銘柄の側面があります。

ドル円相場が1ドル150円になっている現在、ペットゴーの商品仕入れには逆風が吹いていますが、前章で述べた製品の値上げによって対応しています。

住信SBIを購入した時にも述べましたが、「YCC修正やマイナス金利解除のカタリスト」があり、FRBの利上げにもハト派が目立ってきた現在、円高方向に振れるのは時間の問題だと思っているので、自社D2Cブランド等の値段が円高になっても据え置かれている場合、利益率の大幅な改善を期待できます(もともと純利益率は2%に満たない)。

円高を一種のカタリストと考え、投資に至りました。

買った株数、銘柄の懸念点

1,291円で200株購入しました。決算は跨ぐのですが、その結果によって買い増しをするのかを検討します。

本銘柄の懸念点としては、第19期有価証券報告書に述べられている「有利子負債の依存度」があります。

ペットゴーは設備投資や運転資金に必要な資金を金融機関からの借り入れで賄っており、総資産に対する有利子負債依存度が28.4%と高い状況にあります。

このため、金利水準が上昇した場合に、業績に大きな影響を与える可能性があります。

YCC修正やマイナス金利解除のカタリストは現在の日本で存在しております。

直近でペットゴーの株価は大きく下落しましたが、マザーズ指数の暴落という側面に加えて、これら金利水準高騰の懸念があるのではないかと私は考えております。

しかしながら、住信SBIネット銀行の記事で述べたように、マイナス金利の解除は日本経済に与える影響が大きすぎると感じるため、私はYCCの修正までではないかなぁと考えています。

もしマイナス金利が解除された場合は、ペットゴーの資金繰りが厳しくなる可能性がありますので、BSをみて、売却するのかを決めたいと考えています。

目標株価は特に決めていないですが、一旦円高のカタリストが出尽くすまでは保有するつもりです。

日本のYCC修正、米国の利下げで円高に振れるのが本銘柄のベストですね😊

最後に

ということで、ペットゴーを新規購入しました!

PERは13倍とそこまで高くない上、進捗も経常利益は1Qで37.5%を記録しており、進捗は悪くありません。

新規に購入した銘柄は今後も記録を残しておいて、あとで見返すスタイルにしています。

継続することで、私の投資スタイルも磨かれると信じています。

コメント